Dieser Gastbeitrag, welcher sehr zum Verständnis des Geldsystems beitragen kann, wurde von Peter Bloggt verfasst und erschien zuerst in seinem sehr lesenswerten Blog petersdurchblick.com. Mein Blog steht für Gastbeiträge offen, einfach Kontakt aufnehmen! - Patrick Seabird

Der "fehlende Zins" und das Sparen

Ich möchte vorwegschicken, dass es sich bei folgender Untersuchung um diverse mögliche Momentaufnahmen im Geldsystem handelt, welche in dieser Form in der (Mainstream-)Zinskritik bisher nicht beleuchtet wurden. Diese Untersuchung hat nicht den Zweck, ein generelles Systemproblem (von vielen) zu negieren, sondern es genauer unter die Lupe zu nehmen.

Anhänger der Theorie vom fehlenden Zins betrachten in ihrer Argumentation meist einen isolierten Kredit. Man stellt sich ein beispielhaftes Geldsystem vor, in dem z.B. acht Teilnehmer eine Kreditsumme von 1.000 € aufnehmen, diese wird endfällig nach einem Jahr zurückgezahlt und mit 5% verzinst. In dieser "Inselbetrachtung" fehlt am Ende der Laufzeit des Kredits der aufzubringende Zins im System:

|

| © Axel Grimm |

Gleiches gilt auch

für das Gedankenmodell, wenn man Einzelkredite betrachtet, die zeitversetzt,

nacheinander liegen. Hier hat man den Effekt, dass sich der fehlende Kreditzins

aufaddiert, denn auch in dieser Vorstellung hat kein Kreditnehmer die Chance

seinen Kreditzins aufzubringen:

|

| © Axel Grimm |

An der Kernaussage, dass der Zins im Kredit nicht mitgeschöpft wird und theoretisch

auch im Gesamtsystem zur vollen Schuldentilgung fehlt besteht überhaupt

kein Zweifel! Aber: Es ist dennoch möglich, dass Kredite komplett

getilgt werden können, OHNE einem anderen Kreditnehmer Geldmittel zur

eigenen Schuldentilgung wegzunehmen (q.e.d).

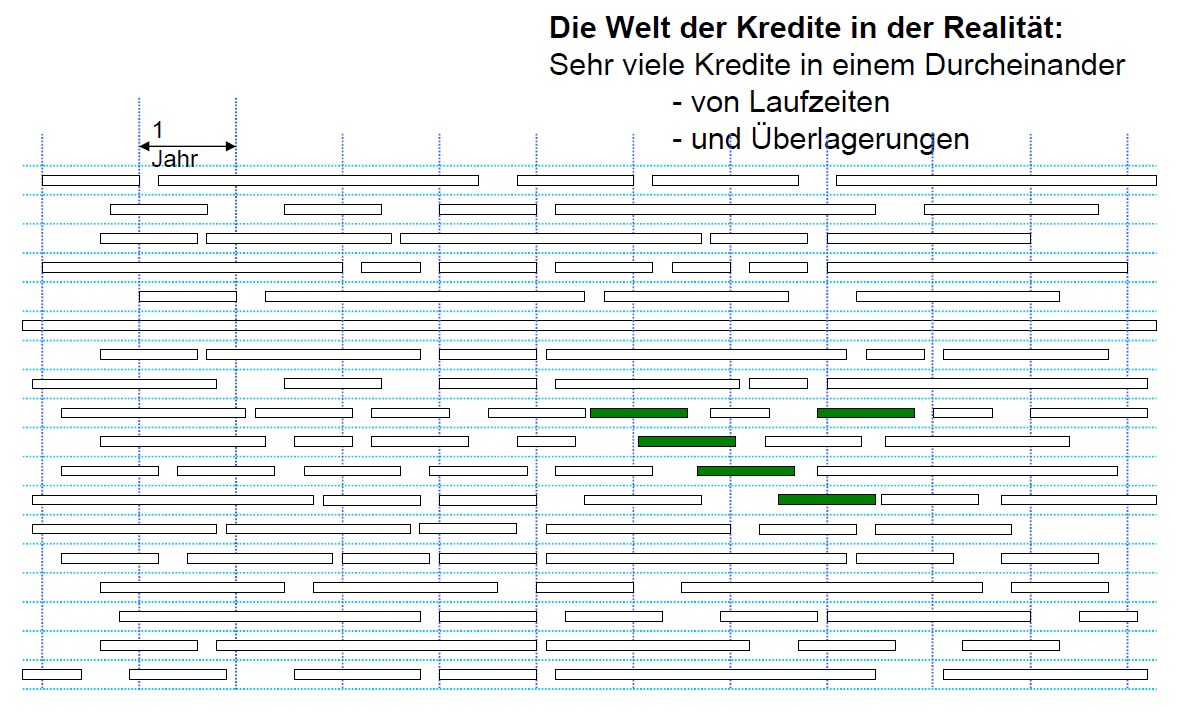

Die "Inselbetrachtung" bzw. die isolierte Betrachtung von einzelnen Krediten in einem Geldsystem spiegelt nicht die Realität wider. In der Praxis überlagern sich in unserem Geldsystem zigtausende von Krediten die sich unterscheiden in Beginn, Laufzeit und Höhe des Kredites. Diese Überlagerung soll in dem folgenden Bild dargestellt werden:

Die "Inselbetrachtung" bzw. die isolierte Betrachtung von einzelnen Krediten in einem Geldsystem spiegelt nicht die Realität wider. In der Praxis überlagern sich in unserem Geldsystem zigtausende von Krediten die sich unterscheiden in Beginn, Laufzeit und Höhe des Kredites. Diese Überlagerung soll in dem folgenden Bild dargestellt werden:

|

| © Axel Grimm |

In blau und lila sind

die vorhin beschriebenen Einzelfälle dargestellt, die Anhänger der Theorie des fehlenden

Zinses als Argumentation benutzen. Die weißen Striche stellen

weitere Kredite dar, die im Geldsystem durch Banken erzeugt werden und

bei

Endfälligkeit auch mit Zins zurückgezahlt werden müssen.

In der Realität werden die vom Kreditnehmer an die Bank gezahlten Zinsen über das Eigenkapital der Bank wieder zurück in den

Wirtschaftskreislauf gebracht und können dort unter anderem auch dazu benutzt

werden, wieder als Zinszahlung an eine Bank bezahlt zu werden. So

bezahlt zum

Beispiel ein Bankangestellter, der einen Immobilienkredit aufgenommen

hat,

seine Zinsen aus seinen Lohnzahlungen, die aus dem Eigenkapital der Bank

kommen. Diese Lohnzahlungen sind aber nichts anderes als die

Zinseinnahmen der

Bank. Aber auch ein Dividendenempfänger von Bankaktien kann mit der

gezahlten

Dividende wieder einen Kredit abzahlen, bzw. die Zinsen dafür bezahlen.

Ebenso erhält ein beispielhaftes Bauunternehmen - in den Wirtschaftsraum

zurückgeführte - Zinseinnahmen der Bank für Bezahlung einer errichteten

Bankfiliale.

Diese

Rückführung des Zinses wird in der Argumentation

mit dem fehlenden Zins übersehen.

Einleuchtender wird es, wenn man sich nicht eine isolierte Kreditvergabe betrachtet,

sondern eine Kaskade von Kreditverträgen unterschiedlicher Laufzeiten, die sich

überlagern:

|

| © Axel Grimm |

Nehmen wir uns die

angezeigten grünen Kredite heraus und betrachten was mit der Geldmenge und - im

Laufe der Kreditnahme - mit den Zinszahlungen passiert, die nun, wie in der

Realität üblich, zurückgeführt werden:

|

| © Axel Grimm |

In hellgrün erkennt

man die Geldmenge, die durch die unterschiedlichen Kredite entsteht und

vergeht. Nun erkennt man, dass der erste Kreditnehmer seine Kreditzinsen theoretisch aus

dem geschöpften Geld des zweiten Kreditnehmers bedienen kann (schwarzer Pfeil nach oben). Diese

Zinseinnahmen gibt die Bank zum Beispiel als Lohnzahlungen wieder zurück in den

Wirtschaftskreislauf (grauer Pfeil). Nun fehlt dieser Zins nicht mehr im

System. Der in rot dargestellte Bereich ist der Zeitraum, in dem der gezahlte

Kreditzins im Eigenkapital der Bankbilanz steht, solange bis der Zins

zurückgeführt wird.

Auch die hier

vorgestellte Betrachtung ist natürlich wieder vereinfacht/isoliert. In

Wirklichkeit überlappen sich diese Kreditverträge deutlich enger und

zahlreicher. Auch die Rückführung des Zinses über das Eigenkapital der Bank

findet in einem ständigen Fluss statt, da die Ausgaben/Ausschüttungen der Bank

auch ständig anfallen.

Wir halten

fest: Solange es gängige Praxis ist, dass sich unzählige Kredite

"überlagern" und Zinseinnahmen der Banken wieder in den

"Tauschmittelkreislauf" zurückgeführt werden, solange können fällige Kredittilgungen und Kreditzinsen problemlos gezahlt werden, da für die fälligen Kredite im Geldsystem ausreichend Tauschmittel vorhanden sind.

Damit wir uns nicht falsch verstehen: Angenommen heute müssten ALLE Kredite abgelöst werden, dann wären die Geld- bzw. Tauschmittel zum Leisten der Zinszahlungen im Gesamtsystem nicht vorhanden, da sie im Kredit nicht mitgeschöpft wurden (realistisch ist dieser angenommene Fall allerdings nicht). Problematisch wird es in der täglichen Praxis, wenn Tauschmittel gespart und somit dem Tauschmittelkreislauf entzogen werden. Diese gesparten Tauschmittel fehlen im Gesamtsystem zur Kredittilgung.

In unserer Betrachtung haben wir zudem nur endfällige Kredite betrachtet, um die Komplexität nicht noch weiter zu erhöhen und um uns an die Argumentation des fehlenden Zinses anzupassen. Der Vollständigkeit halber sei erwähnt, dass der übliche Kredit ein Tilgungskredit ist, bei denen die Zins- und Tilgungszahlungen nicht endfällig, sondern z.B. monatlich aufgebracht werden. Somit reduziert sich auch während der Laufzeit des Kredits die Zinszahlung monatlich durch die Tilgung des Kredits:

Damit wir uns nicht falsch verstehen: Angenommen heute müssten ALLE Kredite abgelöst werden, dann wären die Geld- bzw. Tauschmittel zum Leisten der Zinszahlungen im Gesamtsystem nicht vorhanden, da sie im Kredit nicht mitgeschöpft wurden (realistisch ist dieser angenommene Fall allerdings nicht). Problematisch wird es in der täglichen Praxis, wenn Tauschmittel gespart und somit dem Tauschmittelkreislauf entzogen werden. Diese gesparten Tauschmittel fehlen im Gesamtsystem zur Kredittilgung.

In unserer Betrachtung haben wir zudem nur endfällige Kredite betrachtet, um die Komplexität nicht noch weiter zu erhöhen und um uns an die Argumentation des fehlenden Zinses anzupassen. Der Vollständigkeit halber sei erwähnt, dass der übliche Kredit ein Tilgungskredit ist, bei denen die Zins- und Tilgungszahlungen nicht endfällig, sondern z.B. monatlich aufgebracht werden. Somit reduziert sich auch während der Laufzeit des Kredits die Zinszahlung monatlich durch die Tilgung des Kredits:

|

| © Axel Grimm |

Wie

man dem

Tilgungsplan entnehmen kann, reduziert sich die Zinszahlung monatlich

bei einem

Einzelkredit. Wenn diese Zinszahlung von der Bank direkt in das

Geldsystem

zurückgeführt wird, dann fehlen am Ende der Laufzeit, selbst in der

Einzelbetrachtung eines Kredites von 1.000 € theoretisch nur 0,36 €

Zinsen. Die bereits gezahlten Zinsen werden ja wieder in das System

zurückgeführt.

Das Sparen im Tauschmittel

Wie im allerersten Artikel dieses

Blogs (Anmerkung PS: von Peters Durchblick) erklärt wird, entsteht Geld durch Kreditaufnahme. Die

Wirtschaftsteilnehmer, die einen Kredit aufnehmen, geben dieses Geld in der

Wirtschaft aus. Zum Beispiel kaufen sie Rohstoffe, um daraus dann ein Produkt

zu erzeugen, dass sie weiterverkaufen können. Das erzeugte Kreditgeld befindet

sich so nun im Tauschmittelkreislauf und das Geld tauscht andauernd weiter. Es

gibt nun 2 Möglichkeiten, wie dieses Geld den Tauschmittelkreislauf verlassen

kann.

Die erste Möglichkeit

ist für das Geldsystem ideal. In diesem Fall kreist/tauscht das

Tauschmittel

solange, bis ein Kreditnehmer, der das Geld durch Leistung in der

Wirtschaft erhält, damit seinen Kredit zurückzahlt, also tilgt. In

diesem

Moment wird bei der Bank sein Geld mit seiner Schuld wieder vernichtet.

Das

Geld hat in der Zeit seiner Existenz als Tauschmittel funktioniert und

hat im besten Fall der Allgemeinheit durch Schaffung von Mehrwert

gedient.

Die zweite

Möglichkeit, wie Tauschmittel den Wirtschaftskreislauf verlassen können ist das Sparen im Tauschmittel,

denn gespartes Geld kauft, solange es gespart ist, nicht mehr in der Wirtschaft

ein. Das Geld ist solange es "spart" als Tauschmittel geparkt. Für Kreditnehmer

entsteht nun ein Problem, denn sie haben keine Chance an das Geld zu kommen,

das sie zum Tilgen ihrer Kredite so dringend bräuchten. Durch Sparen im

Tauschmittel entsteht ein Mangel an freien Tauschmitteln in der Wirtschaft und

es kommt normalerweise zu einer Reduzierung der Wirtschaftsleistung. Die Folge:

Kreditnehmer gehen pleite, es sei denn, durch einen neuen Kreditnehmer wird

wieder neues Geld erzeugt, dass das Geld ersetzt, welches durch das Sparen dem

Geldsystem entzogen wurde.

Hierdurch entsteht

ein Neu-Verschuldungszwang und wenn sich in der Wirtschaft keine

Nachschuldner finden lassen, dann springt z.B. der Staat als Lender

of last resort ein, damit das

System aufrecht erhalten werden kann.

|

| © Wolfgang Waldner & Christoph G. Brandstetter |

Fazit

Sowohl das Sparen von

Zinseinkommen als auch das Sparen von Beträgen aus anderen Einkommen führt zur

Aufschuldung im Geldsystem und damit zum Anschwellen der Geld- und

Geldvermögensbestände. Dient das Tauschmittel also nicht mehr seinem

ursprünglichen Zweck und wird der Wirtschaft durch Sparen entzogen, dann ist das

schädlich. Ob Guthabenzinsen dem Geldsystem schaden oder nicht hängt davon ab,

ob der Zinsempfänger diesen Zins weiter spart oder konsumiert. Die

Wahrscheinlichkeit, dass der Sparer den Zins weiterspart ist natürlich viel

größer, weil der damit verbundene Leistungsverzicht (das Sparen) vermögenderen

Menschen leichter fällt als weniger vermögenden Zinsempfängern.

Auch wenn der Zins -

wie geschildert - in der Realität bei fälligen Zinszahlungen nicht zwangsläufig fehlt

und das Sparen ein verhältnismäßig triftigerer Grund zum Zwang zur

Neuverschuldung ist, so ist der Zins dennoch nicht "frei von

Schuld": ein Zinsanteil in fast jedem Güterpreis begründet eine

Umverteilung (siehe auch Erläuterungen im Artikel Ein System mit Verfallsdatum),

da

ca. 80% der deutschen Bevölkerung "Nettozinsverlierer" sind.

Das bedeutet, dass ca. 80% der deutschen Bundesbürger mehr Zinsen zahlen

(den Zinsanteil in Warenpreisen, Zinsen für aufgenommene Kredite,

indirekt auch die Zinslasten des Staates durch Steuerabgaben),

als sie einnehmen (z.B. Guthabenzinsen). Dies ist der implementierte

Umverteilungsmechanismus in unserem Geldsystem.

Besten Dank an Tobias Deiters und Axel Grimm, sowie Wolfgang Waldner und

Christoph G. Brandstetter für Textgrundlage + Grafiken

Christoph G. Brandstetter für Textgrundlage + Grafiken

http://www.open-mind.at/index.php/Bild:Sparen_%26_Verschuldung.jpg

"Dummheit ist ein gefährlicherer Feind des Guten als Bosheit. (1943)

AntwortenLöschenGegen das Böse läßt sich protestieren, es läßt sich bloßstellen, es läßt sich notfalls mit Gewalt verhindern, das Böse trägt immer den Keim der Selbstzersetzung in sich, indem es mindestens ein Unbehagen im Menschen zurückläßt. Gegen die Dummheit sind wir wehrlos. Weder mit Protesten noch durch Gewalt läßt sich hier etwas ausrichten; Gründe verfangen nicht; Tatsachen, die dem eigenen Vorurteil widersprechen, brauchen einfach nicht geglaubt zu werden - in solchen Fällen wird der Dumme sogar kritisch -, und wenn sie unausweichlich sind, können sie einfach als nichtssagende Einzelfälle beiseitegeschoben werden. Dabei ist der Dumme im Unterschied zum Bösen restlos mit sich selbst zufrieden; ja, er wird sogar gefährlich, indem er leicht gereizt zum Angriff übergeht.

Daher ist dem Dummen gegenüber mehr Vorsicht geboten als gegenüber dem Bösen. Niemals werden wir mehr versuchen, den Dummen durch Gründe zu überzeugen; es ist sinnlos und gefährlich.

Um zu wissen, wie wir der Dummheit beikommen können, müssen wir ihr Wesen zu verstehen suchen. Soviel ist sicher, daß sie nicht wesentlich ein intellektueller, sondern ein menschlicher Defekt ist. Es gibt intellektuell außerordentlich bewegliche Menschen, die dumm sind, und intellektuell sehr Schwerfällige, die alles andere als dumm sind. Diese Entdeckung machen wir zu unserer Überraschung anläßlich bestimmter Situationen. Dabei gewinnt man weniger den Eindruck, daß die Dummheit ein angeborener Defekt ist, als daß unter bestimmten Umständen die Menschen dumm gemacht werden, bzw. sich dumm machen lassen. Wir beobachten weiterhin, daß abgeschlossen und einsam lebende Menschen diesen Defekt seltener zeigen als zur Gesellung neigende oder verurteilte Menschen und Menschengruppen.

…Daß der Dumme oft bockig ist, darf nicht darüber hinwegtäuschen, daß er nicht selbständig ist. Man spürt es geradezu im Gespräch mit ihm, daß man es gar nicht mit ihm selbst, mit ihm persönlich, sondern mit über ihn mächtig gewordenen Schlagworten, Parolen etc. zu tun hat. Er ist in einem Banne, er ist verblendet, er ist in seinem eigenen Wesen mißbraucht, mißhandelt. So zum willenlosen Instrument geworden, wird der Dumme auch zu allem Bösen fähig sein und zugleich unfähig, dies als Böses zu erkennen.

…Aber es ist gerade hier auch ganz deutlich, daß nicht ein Akt der Belehrung, sondern allein ein Akt der Befreiung die Dummheit überwinden könnte. Dabei wird man sich damit abfinden müssen, daß eine echte innere Befreiung in den allermeisten Fällen erst möglich wird, nachdem die äußere Befreiung vorangegangen ist; bis dahin werden wir auf alle Versuche, den Dummen zu überzeugen, verzichten müssen."

Bis hierhin eine erstaunlich korrekte Analyse. Hätte sich Dietrich Bonhoeffer (1906 – 1945) die Ursache der Dummheit bewusst machen können, wäre er kein Theologe mehr gewesen:

http://opium-des-volkes.blogspot.de/2012/07/der-zins-mythos-und-wahrheit.html

$$$ GENUINE LOAN WITH 3% INTEREST RATE APPLY NOW $$$.

LöschenDo you need finance to start up your own business or expand your business, Do you need funds to pay off your debt? We give out loan to interested individuals and company's who are seeking loan with good faith. Are you seriously in need of an urgent loan contact us.

Email: shadiraaliuloancompany1@gmail.com

LOAN APPLICATION DETAILS.

First Name:

Last Name:

Date Of Birth:

Address:

Sex:

Phone No:

City:

Zip Code:

State:

Country:

Nationality:

Occupation:

Monthly Income:

Loan Amount:

Loan Duration:

Purpose of the loan:

Email: shadiraaliuloancompany1@gmail.com

$$$ GENUINE LOAN WITH 3% INTEREST RATE APPLY NOW $$$.

Do you need finance to start up your own business or expand your business, Do you need funds to pay off your debt? We give out loan to interested individuals and company's who are seeking loan with good faith. Are you seriously in need of an urgent loan contact us.

Email: shadiraaliuloancompany1@gmail.com

LOAN APPLICATION DETAILS.

First Name:

Last Name:

Date Of Birth:

Address:

Sex:

Phone No:

City:

Zip Code:

State:

Country:

Nationality:

Occupation:

Monthly Income:

Loan Amount:

Loan Duration:

Purpose of the loan:

Email: shadiraaliuloancompany1@gmail.com

Lieber Stefan!

AntwortenLöschenHerzlichen Dank für die Stelle über die Dummheit und den interessanten Link!

Danke!

AntwortenLöschenEndlich mal jemand, der mit dem Mythos vom "verlorenen Zins" (aka "verlorenes Goldstück" oder "verlorenes Lederstück" [auf der isolierten Insel mit dem Kuhdorf]) aufräumt. Konnte es langsam nicht mehr hören... wo man auf Geldsystem-Kritiker stößt, immer wieder der gleiche Schwachsinn. Dieser Artikel hingegen widerlegt nicht nur das, sondern geht *sogar* noch auf das *eigentliche* Problem ein (also das mit der Umverteilung durch den Zins sowie Nettozinsgewinner und Nettozinsverlierer, das übrigens Christian Felber in einem seiner Vorträge - siehe https://www.youtube.com/watch?v=o58yG3GHOwg&feature=player_detailpage#t=5303 - auch sehr anschaulich & nachvollziehbar vorrechnet). Vorbildlich!

REGIONEN FINANZDIENST

AntwortenLöschenderzeit Darlehen mit 3% Zinssatz vergeben.

Wir bieten eine Vielzahl von Finanzierungen einschließlich: Privatkredit, Wohnungsbaudarlehen, Schuldenkonsolidierung Darlehen, Autokredite, Agrarkredit, Geschäftskredite und Unternehmenskredite mit 3% Zinssatz, für einen Kredit beantragen E-Mail uns: regionsfinancial7@gmail.com jetzt für mehr Information.

Grüße

Herr Vincent

Finanzchef

Bewerben Sie sich für ein schnelles und günstiges Darlehen

AntwortenLöschenBrauchen Sie einen Kredit? Wir sind legitim und garantieren Darlehensgeber. Wir sind ein Unternehmen mit finanzieller Unterstützung. Wir leihen Gelder an Personen aus, die finanzielle Unterstützung benötigen, die einen schlechten Kredit haben oder Geld brauchen, um Rechnungen zu bezahlen, um Geschäfte zu tätigen. Ich möchte dieses Medium nutzen, um Sie darüber zu informieren, dass wir Ihnen zuverlässige Unterstützung leisten, da wir Ihnen gerne einen Kredit anbieten. Kontaktieren Sie uns per E-Mail: davidbankmanager@gmail.com

Brauchen Sie eine Art Darlehen, wenn ja mein Vertrag, Herr Anthony, der mir ein paar Wochen zurück mit einem Darlehen hilft, muss ich nur diese Welt teilen, um die Leute wissen zu lassen, dass es heute noch gut aufgeheizte Menschen auf der Welt gibt. Ich habe wirklich online Geld für Betrüger verloren, weil ich verzweifelt nach einem Kredit suchte. Bis ich einen Kommentar über ihn sah und ihn kontaktierte, war dies kein Fehler, sondern ein Traum kam für mich durch. Jetzt bin ich ein glücklicher Mann mit meiner Familie. Kontaktieren Sie ihn, wenn Sie ein Darlehen benötigen: susan.credit@hotmail.com

AntwortenLöschenBrauchen Sie einen Kredit? Wir bieten einen Kredit mit sofortiger Online-Genehmigung, einen persönlichen Kredit, einen Unternehmenskredit, einen Autokredit, einen Studentendarlehen, einen Möbelkredit usw. an. Unser Darlehen ist mit 3% Zinssatz ausgestattet und wir können Darlehen überall auf der Welt gewähren. Bei Interesse kontaktieren Sie uns per E-Mail (directloancash@gmail.com).

AntwortenLöschenHallo

AntwortenLöschenHaben Sie finanzielle Schwierigkeiten? Falls ja! Kontakt star finance Für kleine und große Kredite. Wir bieten alle Arten von Kreditdienstleistungen an, um Ihre finanziellen Bedürfnisse zu erfüllen:

Privat Darlehen,

Schuldenkonsolidierungsdarlehen,

Risikokapital,

Business-Darlehen,

Bildungsdarlehen,

Wohnungsbaudarlehen zu einem niedrigen Zinssatz von 2%.

Kontaktieren Sie uns noch heute per E-Mail: starfinancials101@gmail.com

Ihre Zufriedenheit und Ihr finanzieller Erfolg sind unser Ziel und Ihre Zusammenarbeit mit uns wird eine gute Erfahrung sein.

Deine

Samuel David

Hallo

AntwortenLöschenHaben Sie finanzielle Schwierigkeiten? Falls ja! Kontakt Star Finance Für kleine und große Kredite. Wir bieten alle Arten von Kreditdienstleistungen an, um Ihre finanziellen Bedürfnisse zu erfüllen:

Privat Darlehen,

Schuldenkonsolidierungsdarlehen,

Risikokapital,

Business-Darlehen,

Bildungsdarlehen,

Wohnungsbaudarlehen zu einem niedrigen Zinssatz von 2%.

Kontaktieren Sie uns noch heute per E-Mail: starfinancials101@gmail.com

Ihre Zufriedenheit und Ihr finanzieller Erfolg sind unser Ziel und Ihre Zusammenarbeit mit uns wird eine gute Erfahrung sein.

Deine

Samuel David

Hello Everybody,

AntwortenLöschenMy name is Mrs Sharon Sim. I live in Singapore and i am a happy woman today? and i told my self that any lender that rescue my family from our poor situation, i will refer any person that is looking for loan to him, he gave me happiness to me and my family, i was in need of a loan of $250,000.00 to start my life all over as i am a single mother with 3 kids I met this honest and GOD fearing man loan lender that help me with a loan of $250,000.00 SG. Dollar, he is a GOD fearing man, if you are in need of loan and you will pay back the loan please contact him tell him that is Mrs Sharon, that refer you to him. contact Dr Purva Pius, call/whats-App Contact Number +918929509036 via email:(urgentloan22@gmail.com) Thank you.

Hallo,

AntwortenLöschenBenötigen Sie ein bequemes Darlehen für Ihre Zufriedenheit? Wir bieten lokalen und internationalen Kreditnehmern einen erschwinglichen Zinssatz von 3%. Wir sind zertifiziert, vertrauenswürdig, zuverlässig, effizient, schnell und dynamisch und arbeiten zusammen. Wir gewähren ein langfristiges Darlehen mit einer Laufzeit von höchstens 2 bis 50 Jahren.

Benötigen Sie ein direktes, einfaches und erschwingliches Darlehen, um Schulden zu begleichen, ein Unternehmen zu gründen oder aus einem anderen Grund? Wenn ja, kontaktieren Sie uns bitte mit Ihrer Kreditanfrage.

Dieses Angebot richtet sich an ernsthafte Personen.

Bitte kontaktieren Sie uns bei Interesse über:

E-Mail: easyloanfirm2020@gmail.com

Wir sind zertifiziert,

zuverlässig, zuverlässig, effizient, schnell und dynamisch.

Freundliche Grüße,

Derek Douglas

easyloanfirm2020@gmail.com

3% Einfaches und erschwingliches Darlehensangebot

Hallo,

AntwortenLöschenBenötigen Sie ein bequemes Darlehen für Ihre Zufriedenheit? Wir bieten lokalen und internationalen Kreditnehmern einen erschwinglichen Zinssatz von 3%. Wir sind zertifiziert, vertrauenswürdig, zuverlässig, effizient, schnell und dynamisch und arbeiten zusammen. Wir gewähren ein langfristiges Darlehen mit einer Laufzeit von höchstens 2 bis 50 Jahren.

Benötigen Sie ein direktes, einfaches und erschwingliches Darlehen, um Schulden zu begleichen, ein Unternehmen zu gründen oder aus einem anderen Grund? Wenn ja, kontaktieren Sie uns bitte mit Ihrer Kreditanfrage.

Dieses Angebot richtet sich an ernsthafte Personen.

Bitte kontaktieren Sie uns bei Interesse über:

E-Mail: easyloanfirm2020@gmail.com

Wir sind zertifiziert,

zuverlässig, zuverlässig, effizient, schnell und dynamisch.

Freundliche Grüße,

Derek Douglas

easyloanfirm2020@gmail.com

3% Einfaches und erschwingliches Darlehensangebot

Hallo zusammen,

AntwortenLöschenStehen Sie vor finanziellen Schwierigkeiten und benötigen finanzielle Unterstützung? Haben Sie eine geringe Verschuldung? Benötigen Sie finanzielle Unterstützung, damit Sie Ihre Schulden begleichen und Ihre persönlichen Anforderungen erfüllen können? Suche nicht weiter! Wenden Sie sich an Union Capital Investment und finden Sie eine endgültige Lösung für Ihre finanziellen Probleme. Wir vergeben Kredite zu einem sehr niedrigen Zinssatz, wir können Ihnen mit einem Kredit helfen.

Kontaktieren Sie uns jetzt über: unioncapitalinvestment.org@gmail.com und seien Sie einer von denen, die von unseren zuverlässigen Dienstleistungen Zeugnis ablegen.

Grüße,

Union Capital Investment

Copyright © 2019 Union Capital Investment Organization.

Hallo zusammen,

AntwortenLöschenStehen Sie vor finanziellen Schwierigkeiten und benötigen finanzielle Unterstützung? Haben Sie eine geringe Verschuldung? Benötigen Sie finanzielle Unterstützung, damit Sie Ihre Schulden begleichen und Ihre persönlichen Anforderungen erfüllen können? Suche nicht weiter! Wenden Sie sich an Union Capital Investment und finden Sie eine endgültige Lösung für Ihre finanziellen Probleme. Wir vergeben Kredite zu einem sehr niedrigen Zinssatz, wir können Ihnen mit einem Kredit helfen.

Kontaktieren Sie uns jetzt über: unioncapitalinvestment.org@gmail.com und seien Sie einer von denen, die von unseren zuverlässigen Dienstleistungen Zeugnis ablegen.

Grüße,

Union Capital Investment

Copyright © 2019 Union Capital Investment Organization.

....................

Hallo zusammen,

AntwortenLöschenStehen Sie vor finanziellen Schwierigkeiten und benötigen finanzielle Unterstützung? Haben Sie eine geringe Verschuldung? Benötigen Sie finanzielle Unterstützung, damit Sie Ihre Schulden begleichen und Ihre persönlichen Anforderungen erfüllen können? Suche nicht weiter! Wenden Sie sich an Union Capital Investment und finden Sie eine endgültige Lösung für Ihre finanziellen Probleme. Wir vergeben Kredite zu einem sehr niedrigen Zinssatz, wir können Ihnen mit einem Kredit helfen.

Kontaktieren Sie uns jetzt über: unioncapitalinvestment.org@gmail.com und seien Sie einer von denen, die von unseren zuverlässigen Dienstleistungen Zeugnis ablegen.

Grüße,

Union Capital Investment

Copyright © 2019 Union Capital Investment Organization.

Benötigen Sie einen echten Kreditgeber, dann wenden Sie sich an Frau Kayla. Ich habe meinen Kredit von ihm erhalten. Er ist ein geprüfter und vertrauenswürdiger Kreditgeberkontakt per E-Mail an (financierlibertycapitals@gmail.com).

AntwortenLöschenHallo,

AntwortenLöschenBenötigen Sie ein bequemes Darlehen für Ihre Zufriedenheit? Wir bieten lokalen und internationalen Kreditnehmern einen erschwinglichen Zinssatz von 3%. Wir sind zertifiziert, vertrauenswürdig, zuverlässig, effizient, schnell und dynamisch und arbeiten zusammen. Wir gewähren ein langfristiges Darlehen mit einer Laufzeit von höchstens 2 bis 50 Jahren.

Benötigen Sie ein direktes, einfaches und erschwingliches Darlehen, um Schulden zu begleichen, ein Unternehmen zu gründen oder aus einem anderen Grund? Wenn ja, kontaktieren Sie uns bitte mit Ihrer Kreditanfrage.

Dieses Angebot richtet sich an ernsthafte Personen.

Bitte kontaktieren Sie uns bei Interesse über:

E-Mail: easyloanfirm2020@gmail.com

Wir sind zertifiziert,

zuverlässig, zuverlässig, effizient, schnell und dynamisch.

Freundliche Grüße,

Derek Douglas

easyloanfirm2020@gmail.com

3% Einfaches und erschwingliches Darlehensangebot

Schönen Tag

AntwortenLöschenBenötigen Sie für jeden Zweck ein Darlehen? Bridge Finance bietet Darlehen zu einem günstigen Zinssatz an. Unsere Darlehen sind einfach und schnell. Kontaktieren Sie uns noch heute, um das gewünschte Darlehen zu erhalten. Wir können jedes Darlehen mit einem Zinssatz von nur 2% Ihrem Budget zuordnen. Bei Interesse kontaktieren Sie uns bitte umgehend über (adrianbay0008@gmail.com).

Sind Sie in der Finanzkrise, auf der Suche nach Geld, um Ihr eigenes Geschäft zu starten oder Ihre Rechnungen zu bezahlen?, wir sind alle Arten von Darlehen zu niedrigen Zinssatz von 2% Gelten jetzt per E-Mail an: ( paylaterloan@zoho.com )

AntwortenLöschenHallo,

AntwortenLöschenIch schreibe Ihnen, um Sie darüber zu informieren, dass wir Privatkredite mit einem Zinssatz von 2% anbieten. Wir können Ihnen Kredite geben, um Traktoren oder Grundstücke zu kaufen, damit Sie Landwirtschaft betreiben, handeln, investieren oder was auch immer Sie sonst tun möchten. Kontaktieren Sie uns direkt per E-Mail: sduplens@gmail.com

WhatsApp: +33 7 56 88 17 68

Meine besten Grüße

Holen Sie sich ein persönliches Darlehen ohne versteckte Gebühren, ohne Vorfälligkeitsentschädigung und ohne Originierungsgebühren von einem der vertrauenswürdigsten Kreditunternehmen auf dem Markt. Info [: Atlasloan@protonmail.ch +1 (443) 345 9339]

AntwortenLöschenWir befassen uns mit Unternehmensfinanzierungen und geben Finanzierungen zu niedrigen Zinssätzen an Einzelpersonen, Körperschaften und Unternehmen. Bei Interesse senden Sie bitte eine E-Mail an: loanfunderse@gmail.com

AntwortenLöschenHallo, brauchen Sie einen Kredit oder finanzielle Hilfe? Herr Charles Williams ist bereit, Kredite zu einem Zinssatz von 3% zu vergeben. Wenn Sie interessiert sind, senden Sie eine E-Mail an: uloanfirm007@gmail.com, um weitere Informationen zu erhalten.

AntwortenLöschenIch bin ein privater Kreditgeber und Investor. Benötigen Sie ein legitimes, ehrliches, seriöses und schnelles Darlehen? Ich kann Ihnen mit 100% Garantiekrediten helfen, ich biete geschäftliche und private Kredite zu 3% an, wir finanzieren auch alle Arten von Projekten. Für weitere Informationen kontaktieren Sie uns unter: happinessloaninvestment120@gmail.com

AntwortenLöschenText oder WhatsApp: +13346496466

Mailen Sie uns: happinessloaninvestment120@gmail.com

Freundliche Grüße

Mr. James Caver

I'm Robert Scott, working as Financial Consultant in UK.. Am in direct contact with an active and capable Provider of Bank Instruments(SBLC/FC BG & LC) we've close successful deals together since working over the years. Our SBLC/BG can be engaged in PPP Trading, Signature Projects, Petroleum, Oil & Gas, Business Funding, Aviation and MORE.. If interested, you can contact me through.

AntwortenLöscheninquiry contact

Name:Robert Scott

E-mail: financegoldencrown342@gmail.com ...skype ID Robert Scott

for more details and our working procedure.

Am direct the provider, Brokers are welcome with their clients

Wir sind ein legitimer und seriöser Geldverleiher. Wir verleihen Geld an Personen, die finanzielle Unterstützung benötigen, wir vergeben Kredite an Personen, die einen schlechten Kredit haben oder Geld brauchen, um ihre Rechnungen für geschäftliche Investitionen zu bezahlen. Suchen Sie nach einem dringenden Darlehen? Sie müssen sich keine Sorgen machen, denn Sie sind am richtigen Ort. Wir bieten Kredite mit einem niedrigen Zinssatz von 2% an. Wenn Sie also einen Kredit benötigen, müssen Sie uns nur über diese E-Mail-Adresse kontaktieren: ubabank575@gmail.com Schreiben Sie uns oder WhatsApp: 2349011342173

AntwortenLöschenVON IHNEN BENÖTIGTE ANTRAGSINFORMATIONEN

1) Vollständige Namen: ............ 2) Geschlecht: ................. 3) Alter: ........ ................ 4) Land: ................. 5) Telefonnummer: ........ 6) Beruf: .............. 7) Monatliches Einkommen: ...... 8) Erforderlicher Darlehensbetrag: ..... 9) Darlehenslaufzeit: ..... .......... 10) Zweck des Darlehens: ...........

Vielen Dank

Schönen Tag

AntwortenLöschenBenötigen Sie für jeden Zweck ein Darlehen? Haben Sie ein finanzielles Problem? Bridge Finance garantiert seinen Kunden Finanzdienstleistungen zu einem günstigen Zinssatz. Unsere Darlehen sind einfach und schnell. Kontaktieren Sie uns noch heute, um das gewünschte Darlehen zu erhalten. Wir können jedes Darlehen mit einem Zinssatz von 2% Ihrem Budget anpassen. Bei Interesse kontaktieren Sie uns bitte umgehend über (adrianbay0008@gmail.com).

Hallo

AntwortenLöschenDank der Unterstützung unserer ausländischen Finanzpartner sind wir eine weltweit tätige Finanzierungs- und Investmentinstitution für Mikrokredite. Wir bieten Darlehen von 3.000 bis 50.000.000 € für alle Bedürftigen mit einem Zinssatz von 3% pro Jahr. Bitte kontaktieren Sie uns jetzt für alle Ihre persönlichen Kreditanfragen.

Mail: lambertjeandominique53@gmail.com

WhatsApp: +33756806851

danke

Hallo

AntwortenLöschenDank der Unterstützung unserer ausländischen Finanzpartner sind wir eine weltweit tätige Finanzierungs- und Investmentinstitution für Mikrokredite. Wir bieten Darlehen von 3.000 bis 50.000.000 € für alle Bedürftigen mit einem Zinssatz von 3% pro Jahr. Bitte kontaktieren Sie uns jetzt für alle Ihre persönlichen Kreditanfragen.

Mail: lambertjeandominique53@gmail.com

WhatsApp: +33756806851

danke

Hallo

AntwortenLöschenDank der Unterstützung unserer ausländischen Finanzpartner sind wir eine weltweit tätige Finanzierungs- und Investmentinstitution für Mikrokredite. Wir bieten Darlehen von 3.000 bis 50.000.000 € für alle Bedürftigen mit einem Zinssatz von 3% pro Jahr. Bitte kontaktieren Sie uns jetzt für alle Ihre persönlichen Kreditanfragen.

Mail: lambertjeandominique53@gmail.com

WhatsApp: +33756806851

danke

Hallo

AntwortenLöschenDank der Unterstützung unserer ausländischen Finanzpartner sind wir eine weltweit tätige Finanzierungs- und Investmentinstitution für Mikrokredite. Wir bieten Darlehen von 3.000 bis 50.000.000 € für alle Bedürftigen mit einem Zinssatz von 3% pro Jahr. Bitte kontaktieren Sie uns jetzt für alle Ihre persönlichen Kreditanfragen.

Mail: lambertjeandominique53@gmail.com

WhatsApp: +33756806851

danke

Hallo

AntwortenLöschenDank der Unterstützung unserer ausländischen Finanzpartner sind wir eine weltweit tätige Finanzierungs- und Investmentinstitution für Mikrokredite. Wir bieten Darlehen von 3.000 bis 50.000.000 € für alle Bedürftigen mit einem Zinssatz von 3% pro Jahr. Bitte kontaktieren Sie uns jetzt für alle Ihre persönlichen Kreditanfragen.

Mail: lambertjeandominique53@gmail.com

WhatsApp: +33756806851

danke

Hallo

AntwortenLöschenDank der Unterstützung unserer ausländischen Finanzpartner sind wir eine weltweit tätige Finanzierungs- und Investmentinstitution für Mikrokredite. Wir bieten Darlehen von 3.000 bis 50.000.000 € für alle Bedürftigen mit einem Zinssatz von 3% pro Jahr. Bitte kontaktieren Sie uns jetzt für alle Ihre persönlichen Kreditanfragen.

Mail: lambertjeandominique53@gmail.com

WhatsApp: +33756806851

danke

Hallo

AntwortenLöschenDank der Unterstützung unserer ausländischen Finanzpartner sind wir eine weltweit tätige Finanzierungs- und Investmentinstitution für Mikrokredite. Wir bieten Darlehen von 3.000 bis 50.000.000 € für alle Bedürftigen mit einem Zinssatz von 3% pro Jahr. Bitte kontaktieren Sie uns jetzt für alle Ihre persönlichen Kreditanfragen.

Mail: lambertjeandominique53@gmail.com

WhatsApp: +33756806851

danke

Hallo

AntwortenLöschenDank der Unterstützung unserer ausländischen Finanzpartner sind wir eine weltweit tätige Finanzierungs- und Investmentinstitution für Mikrokredite. Wir bieten Darlehen von 3.000 bis 50.000.000 € für alle Bedürftigen mit einem Zinssatz von 3% pro Jahr. Bitte kontaktieren Sie uns jetzt für alle Ihre persönlichen Kreditanfragen.

Mail: lambertjeandominique53@gmail.com

WhatsApp: +33756806851

danke

Benötigen Sie ein dringendes Darlehen, um Ihre Schulden zu begleichen, oder benötigen Sie ein Eigenkapitaldarlehen, um Ihr Geschäft zu verbessern? Wurden Sie von Banken und anderen Finanzagenturen abgelehnt? Benötigen Sie eine Darlehenskonsolidierung oder eine Hypothek? Suchen Sie nicht länger, wir sind hier, um all Ihre finanziellen Probleme der Vergangenheit anzugehören. Kontaktieren Sie uns per E-Mail:

AntwortenLöschenoceanfmortgages@gmail.com

oceanfmortgages@gmail.com

Dies ist Ocean Finance Hypotheken. Interessenten bieten wir Kredite zu einem angemessenen Zinssatz von 2% an. Der Bereich reicht von 5.000,00 Euro bis maximal 100.000.000,00 Euro

Schönen Tag

AntwortenLöschenBenötigen Sie für jeden Zweck ein Darlehen? Haben Sie ein finanzielles Problem? Die Darlehensfirma Bridge Finance garantiert ihren Kunden Finanzdienstleistungen zu einem günstigen Zinssatz. Unsere Darlehen sind einfach und schnell. Kontaktieren Sie uns noch heute, um das gewünschte Darlehen zu erhalten. Wir können jedes Darlehen mit einem Zinssatz von 2% Ihrem Budget anpassen. Bei Interesse kontaktieren Sie uns bitte umgehend über (adrianbay0008@gmail.com).

Ich bin Herr Jürg Marti, ein privater Kreditgeber. Wir bieten ein schnelles Weihnachtsdarlehen mit einem sehr niedrigen Zinssatz von 2% an. Bitte senden Sie uns eine E-Mail an: jurgmarti0@gmail.com, um weitere Informationen zu diesem Darlehensangebot zu erhalten. Mit freundlichen Grüßen, Herr Jürg Marti

AntwortenLöschenSchönen Tag

AntwortenLöschenBenötigen Sie für jeden Zweck ein Darlehen? Haben Sie ein finanzielles Problem? Bridge Finance garantiert seinen Kunden Finanzdienstleistungen zu einem günstigen Zinssatz. Unsere Darlehen sind einfach und schnell. Kontaktieren Sie uns noch heute, um das gewünschte Darlehen zu erhalten. Wir können jedes Darlehen mit einem Zinssatz von 2% Ihrem Budget anpassen. Bei Interesse kontaktieren Sie uns bitte umgehend über (adrianbay0008@gmail.com).

Ich kam über dieses Darlehen Unternehmen auf Facebook und ich kontaktierte die E-Mail sah ich plötzlich wurde ich ein Darlehen von $200,000 USD genehmigt, so dass ich nie geglaubt, dass all dies funktionieren kann, bis ich $200,000 USD gutgeschrieben wurde beraten jeden, der ein Darlehen braucht, um diese kreditfirma für Hilfe eines Darlehens zu Kontaktieren. TRUSTLOAN88@GMAIL.COM<< < < < < < oder Kontakt auf WhatsApp @ + 1 443 281 3404

AntwortenLöschenVERFÜGBARE DARLEHEN

AntwortenLöschenBenötigen Sie Personal, Business Cash Loan, Unsecured Loan, Ungesichertes Betriebskapital? Wir haben Darlehensprogramme, die auf jedes Profil zugeschnitten sind. Beantragen Sie noch heute ein Darlehen bei uns, um Ihre geschäftlichen Anforderungen zu erfüllen.

Betrieb;

Schnelle und einfache Ausleihe

Schneller Bewerbungsprozess

Zulassungen innerhalb von 24-72 Stunden

Optionales Gebührendarlehen

Finanzierung in weniger als 5 Tagen

VERFÜGBARE DARLEHEN DIENSTLEISTUNGEN:

===============================

*Persönliche Darlehen.

* Geschäftskredite.

* Investitionsdarlehen.

* Business Expansion Loans.

* Hartgeldkredite

* Baukredite.

* Kreditkartenfreigabedarlehen

* Schuldenkonsolidierungsdarlehen

Wir bieten Finanzberatung für Kunden, Unternehmen, die eine Schulden- / Kreditfinanzierung suchen und nach Betriebskapital suchen, um ein neues Unternehmen zu gründen oder ein bestehendes Unternehmen zu erweitern.

Interessenten kontaktieren Sie uns bitte für weitere Informationen über

Mail; Howardfinancialaid@yahoo.com

WhatsApp: +1 (573) 279-4038

Firmenadresse: West Ave, Hawthorne, CA.

Hallo Herr / Frau,

AntwortenLöschenBenötigen Sie ein dringendes Darlehen, um ein Unternehmen zu gründen, oder benötigen Sie ein Darlehen zur Refinanzierung? Benötigen Sie ein Darlehen zur Tilgung von Schulden? Benötigen Sie einen Kredit, um ein Auto oder ein Haus zu kaufen? Wenn ja, keine Sorge mehr, bieten wir alle Arten von Darlehen zu einem erschwinglichen Zinssatz ohne Bonitätsprüfung an !!! Kontaktieren Sie uns noch heute per E-Mail: sabinhelps@gmail.com whatsapp unter +79267494861

Vielen Dank.

Frau Karin Sabine

Dies ist Oceanic-Finance. Wir bieten Kredite an Privatpersonen und Unternehmen auf der ganzen Welt an. Wir sind eine registrierte und lizenzierte Firma. Benötigen Sie einen Kredit, um Ihre Rechnungen zu bezahlen? Benötigen Sie einen Kredit, um ein Unternehmen zu gründen? Benötigen Sie einen Kredit, um eine Wohnung zu kaufen? Wir bieten alle Arten von Darlehen an, wenn Sie an einem Darlehen jeglicher Art interessiert sind, senden Sie einfach eine E-Mail an: Oceanicfinance113@gmail.com

AntwortenLöschenHallo,

AntwortenLöschenIch bin Herr Mike Church Finanzdarlehen, ein legitimer Darlehensgeber, wir geben Darlehen

zu Privatkredit, Wohnungsbaudarlehen, Darlehen, die ein Auto kaufen, Studentendarlehen, Schulden

Konsolidierungsdarlehen, ungesichertes Darlehen, Risikokapitaldarlehen und Unternehmen an

investieren und finanzielle Probleme lösen, etc. ... unsere Kredite einfach und teilen

Kapital von 150 Millionen Euro, erwartet kurz- und langfristige private Kredite,

eine Laufzeit zwischen 500 und 100 Millionen Euro für alle ernsthaften Menschen,

zuverlässig und integrieren will es einen Kredit aufnehmen. Mein Zinssatz von 2%, wenn

Wenn Sie an unserem Darlehensangebot interessiert sind, wenden Sie sich bitte per E-Mail an:

Name: Herr Mike

E-Mail: agborloanfirm@gmail.com oder WhatsApp-Mobilnummer, +1 661 380 6431

Benötigen Sie ein legitimes, ehrliches, seriöses und dringendes Darlehen? Ihre Suche nach einem legitimen Darlehen endet heute hier, weil wir hier sind, um Ihre finanziellen Bedürfnisse zu erfüllen. Wenn Ihnen aus irgendeinem Grund ein Kredit von einer Bank oder einem Finanzinstitut verweigert wurde, machen Sie sich keine Sorgen über Ihre finanziellen Probleme, da wir die Lösung für Ihr finanzielles Unglück sind. Wir haben über 32.000 Geschäftsinhabern Geschäftskredite in Milliardenhöhe (verschiedene Währungen) gewährt. Wir verwenden unsere eigene Risikotechnologie, um Ihnen das richtige Geschäftsdarlehen zu geben, damit Sie Ihr Geschäft ausbauen können. Wir bieten Kredite aller Art mit einem niedrigen Zinssatz und auch der Rückzahlungsdauer des Kredits an. Haben Sie schlechte Kredite? Benötigen Sie Geld, um die Rechnungen zu bezahlen? oder haben Sie das Bedürfnis, ein neues Unternehmen zu gründen? Haben Sie ein unvollendetes Projekt wegen schlechter Finanzierung? Benötigen Sie Geld, um in eine Spezialität zu investieren, von der Sie profitieren? ISLAMIC REFINANCING LOAN COMPANY

AntwortenLöschenZiel ist es, exzellente professionelle Finanzdienstleistungen anzubieten. e_mail: [islamicrefinancing@gmail.com]

WhatsApp; +15716666386

Hallo, ich bin Samson Tupas und lebe derzeit in Texas City, USA. Ich bin im Moment eine Witwe mit vier Kindern und ich war im Mai 2021 in einer finanziellen Situation und musste meine Rechnungen refinanzieren und bezahlen. Ich habe versucht, Kredite von verschiedenen privaten und geschäftlichen Kreditfirmen zu erhalten, aber nie mit Erfolg, und die meisten Banken haben meinen Kredit abgelehnt. Aber wie Gott es wollte, wurde ich einem Rev. Or Man of God vorgestellt, einem privaten Kreditgeber, der mir einen Kredit von 850.000 USD gewährte. Heute bin ich ein Geschäftsinhaber, und meinen Kindern geht es im Moment gut, wenn Sie Kontakt aufnehmen müssen Wenden Sie sich bitte an Rev. Pastor Walter (pastorwalterloanhome247@gmail.com), wenn es um die Sicherung eines Kredits ohne Sicherheiten, ohne Bonitätsprüfung, ohne Mitunterzeichner mit nur 2% Zinssatz und besseren Rückzahlungsplänen und -plänen geht. Er weiß nicht, dass ich das tue, aber ich bin jetzt so glücklich und ich habe beschlossen, die Leute mehr über ihn wissen zu lassen und ich möchte auch, dass Gott ihn mehr segnet. Bitte teilen Sie ihm Ihren Vorschlag per E-Mail mit:

AntwortenLöschenpastorwalterloanhome247@gmail.com

Seine WhatsApp-Nummer + 1951-878-5608

Mit Dank.

Hallo seriöses Kreditangebot

AntwortenLöschenHallo, ich stelle mich Jean Francois vor, der Kredite zwischen Einzelpersonen zwischen 3.000 Euro und 5.000.000 Euro allen ernsthaften Menschen mit realen Bedürfnissen gewährt

Zinsen sind 3%

Hypothekendarlehen

Investitionskredit,

Autokredit

Privat Darlehen

bei Bedarf unbedingt per E-Mail kontaktieren

E-Mail: jeanfrancoisalfred696@gmail.com

E-Mail: jeanfrancoisalfred696@gmail.com